รู้จักหา รู้จักออม รู้จักใช้ คือ สิ่งสำคัญที่ผู้ชายที่มีความรับผิดชอบในเรื่องการเงินทุกคนต้องทำให้ได้ แต่จะออมเท่าไหร่ จะใช้แค่ไหน อาจเป็นเรื่องที่หลายคนยังหาจุดที่ลงตัวไม่เจอ วันนี้ MenDetails จึงขอเสนอ สูตร วิธีใช้เงิน 50-30-20 เพื่อการจัดสรรเงินรายได้อย่างสมเหตุสมผล พร้อมกับของแถมเป็น กฎ 65% สำหรับนักออมเงินลงทุนสายฮาร์ดคอร์ ที่ขออดเปรี้ยวไว้กินหวาน เพื่อบรรลุเป้าหมายอิสรภาพทางการเงินให้ได้ภายใน 10 ปี

วิธีใช้เงิน ตามสูตร 50-30-20

เอลิซาเบ็ธ วอร์เร็น (Elizabeth Warren) นักวิชาการและนักการเมืองชาวสหรัฐอเมริกาได้เสนอแนวคิดในการจัดสรรงบประมาณการใช้จ่ายของตัวเองอย่างเหมาะสมโดยกำหนดเป็น สูตร 50-30-20 ไว้ในหนังสือชื่อ All Your Worth: The Ultimate Lifetime Money Plan ที่เธอเขียนขึ้น ซึ่งมีรายละเอียดคร่าว ๆ ดังต่อไปนี้

สูตร 50-30-20 คือการแบ่งรายได้สุทธิที่เราได้รับมาออกเป็น 3 ส่วน

50% NEEDs สำหรับการใช้จ่ายที่ “จำเป็น” เพื่อการดำรงชีพให้อยู่รอด

30% WANTs สำหรับการใช้จ่ายเพื่อความสุขส่วนตัว

20% SAVINGs สำหรับการเก็บออมและนำไปลงทุน

ตัวอย่างเช่น หากเรามีรายได้สุทธิที่ 30,000 บาทต่อเดือน เราจะมีงบประมาณในการใช้จ่ายเพื่อความจำเป็นในการดำรงชีพที่ 15,000 บาทต่อเดือน (30,000 x 50%) กับงบประมาณที่จะใช้จ่ายเพื่อความสุขสนุกสนานกินดื่มเที่ยวอยู่ที่ 9,000 บาทต่อเดือน (30,000 x 30%) และต้องมีเงินเก็บออมให้ได้ 6,000 บาทต่อเดือน (30,000 x 20%)

เป้าหมายของสูตรดังกล่าว คือ “เข็มทิศนำทาง” ให้เราจัดระเบียบการใช้จ่ายของตัวเองให้เข้าที่เข้าทางได้อย่างรวดเร็ว อีกทั้งเป็นการตรวจสอบว่าที่ผ่านมานั้นเราใช้จ่ายเงินเกินตัวในสัดส่วนใดบ้างหรือไม่ ซึ่งส่วนใหญ่มักจะ “บวม” หรือเกินตัวในส่วนของ 30% WANTs กันซะเยอะ จนทำให้ไปเบียดเบียนส่วนของการเก็บออม 20% SAVINGs รู้ตัวอีกทีเราก็ไม่เคยจะมีเงินเก็บกันเลย จริงไหมล่ะครับ?

50-30-20 คือ วิธีใช้เงิน ที่ดี สำหรับผู้ชาย “ทั่ว ๆ ไป”

ในความเป็นจริงนั้น หากผู้ชายคนไหนสามารถทำตามสูตร 50-30-20 ได้จริง ก็สมควรได้รับการยกย่องว่าเป็นผู้ชายที่มีความรับผิดชอบในการจัดการการเงินของตัวเองได้เป็นอย่างดีแล้ว นั่นเพราะการเก็บออมเงินให้ได้ 20% ของรายได้ทุกเดือนจะมีส่วนช่วยอย่างมากที่จะทำให้เรา “เกษียณอายุการทำงาน” ในวัย 60 ปีขึ้นไปได้อย่างไม่ยากลำบากนัก

แต่ถ้าเราเป็นผู้ชายที่มีความมุ่งมั่นตั้งใจในเป้าหมายทางการเงินในระดับรุนแรงและจริงจัง สไตล์ “ฮาร์ดคอร์” (Hardcore) เกินมนุษย์มนาระดับธรรมดาทั่วไป ด้วยการตั้งเป้าหมายในการมีอิสระทางการเงินที่จะทำให้เราสามารถถอยตัวเองออกจากการทำงานประจำให้ได้ภายในอันรวดเร็วก่อนวัย 60 ปี สูตร 50-30-20 นี้อาจไม่พอเสียแล้ว

ถ้าออมเงินได้เท่านี้ จะมีอิสระทางการเงินเมื่อไหร่?

เว็บไซต์ networthify.com ได้ทำระบบในการคำนวณที่มีประโยชน์อย่างยิ่งในการคำนวณหาจำนวน “ความมั่งคั่ง” ที่เราควรมีสำหรับอิสรภาพทางการเงินของตัวเอง โดยอ้างอิงจาก กฎ 4% Rule ที่ MenDetails เคยนำเสนอไปแล้วก่อนหน้านี้ และประเมินจาก “อัตราการออมเงิน” ที่แต่ละคนสามารถออมได้ในแต่ละเดือน ซึ่งตามสูตร 50-30-20 นั้น เราจะมีอัตราการออมเงินอยู่ที่ 20% ต่อเดือน เมื่อคำนวณด้วยระบบของ Networthify.com จะพบว่าที่อัตราการออมเงิน 20% จะทำให้เราค้นพบอิสรภาพทางการเงินได้ภายใน 31 ปี

31 ปี อาจเป็นระยะเวลาที่ไม่มากสำหรับผู้ชายที่มีอายุ 20 ปี แต่ถ้าสำหรับผู้ชายอายุ 35 ปีขึ้นไปแล้วล่ะก็ ตัวเลข 31 ปีนั้นไม่ใช่ตัวเลขที่น่าสนุกในการรอคอยแต่อย่างใด เช่นนั้นแล้วเราจะทำอย่างไรถึงจะสามารถถอยตัวเองออกจากการทำงานประจำให้ได้รวดเร็วกว่านั้น? สักภายใน 10 ปี เป็นไปได้หรือไม่? และต้องมีอัตราการออมเท่าไหร่?

กดรายจ่ายให้เท่าเดิม แล้วออมให้เยอะขึ้นอีก

หากคิดย้อนกลับสูตร 50-30-20 เราจะพบปัญหาข้อหนึ่งนั่นก็คือความต้องการเงินในการใช้ชีวิตของเรา รวมส่วน NEEDs และส่วน WANTs คิดเป็นสัดส่วนถึง 80% ของรายได้ ซึ่งเป็นสัดส่วนที่มากเกินไปสำหรับผู้ชายที่ต้องการมีอิสรภาพทางการเงิน อีกทั้งหากเราใช้สูตร 50-30-20 ในขณะที่เรามีรายได้สูง สมมติว่าเดือนละ 300,000 บาท นั่นแปลว่าเรามีงบประมาณให้ถลุงใช้ได้ถึง 240,000 บาทต่อเดือน และเหลือเก็บออมเดือนละ 60,000 บาท ปัญหาไม่ได้อยู่ที่เงินออม แต่ปัญหาอยู่ที่การปล่อยตัวปล่อยใจให้ WANTs และ NEEDs เพิ่มขึ้นได้เรื่อย ๆ ตามรายได้ที่เพิ่มขึ้นมากกว่า

เพราะฉะนั้นหากเราเป็นผู้ชายที่ต้องการผลลัพธ์ที่ “ไม่ธรรมดา” และไม่อยากจะต้องรอนานถึง 31 ปี เพื่อมีอิสระในการใช้ชีวิตได้อย่างที่ตัวเองอยากทำ (เสียที) วิธีการที่เร็วที่สุดคือการกดรายจ่ายรวมให้ต่ำลงและคงที่ทุกปี จากนั้นเพิ่มอัตราการออมให้มากขึ้นกว่าเดิม

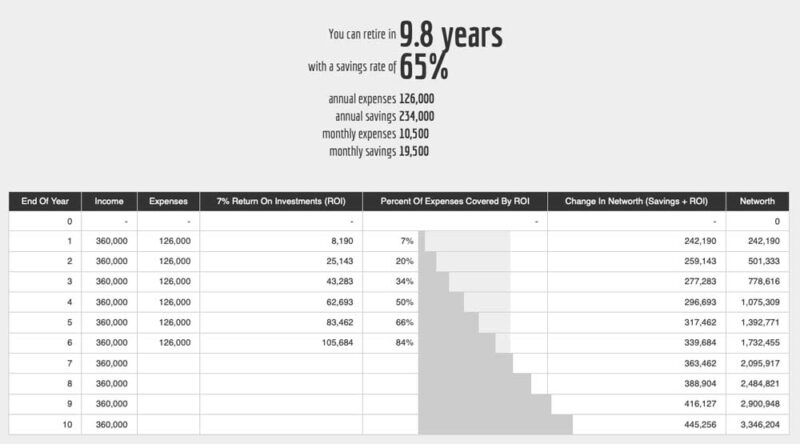

หากเราสามารถเพิ่มอัตราการออมได้ถึง 65% ของรายได้สุทธิ และมีฝีมือในการลงทุนให้ได้ผลตอบแทน 7% ต่อปี เราจะสามารถเก็บเงินได้มากพอที่จะครอบคลุมรายจ่ายของเราได้ครบถ้วนภายใน 10 ปีพอดี

จากตัวอย่างเดิม หากเรามีรายได้จากงานประจำสุทธิที่ 30,000 บาทต่อเดือน แทนที่เราจะออมแค่ 20% หรือ 6,000 บาท แล้วใช้เงินไปกับ NEEDs+WANTs รวมกันถึง 24,000 บาทตามสูตร 50-30-20 แต่ถ้าเราเปลี่ยนมาออมเงินให้ได้ 65% หรือ 19,500 บาท เพื่อนำไปลงทุนให้ได้ผลตอบแทน 7% ต่อปี และจำกัดการใช้จ่ายให้อยู่แค่ 10,500 บาทต่อเดือน เมื่อทำเช่นนี้ครบ 10 ปี เราจะมีเงินลงทุนรวม 3,346,204 บาท เมื่อใช้กฎ 4% Rule ในการถอนเงินออกมาใช้จ่ายได้ 4% ต่อปี จะทำให้เรามีรายได้ 133,848.16 บาท ซึ่งเมื่อหาร 12 เดือนก็จะครอบคลุมรายจ่าย 10,500 บาทต่อเดือน โดยไม่ต้องพึ่งพารายได้จากงานประจำอีกต่อไป

นี่ไม่ใช่คำตอบสุดท้ายของชีวิต

MenDetails เชื่อว่า หลังจากที่เราได้อ่านข้อมูลทั้งหมดข้างต้นแล้ว หลายคนคงมีความสงสัยและคำถามในใจตามมาอีกมากมาย บางคนอาจจะคิดว่านี่เป็นวิธีคิดที่หละหลวมเกินไปและไม่รอบคอบเอาเสียเลย เพราะไม่มีการนึกถึงกรณีฉุกเฉินที่เราอาจจะต้องใช้เงินก้อนโตแต่อย่างใด ในขณะที่อีกหลายคนอาจมองไปที่อัตราการออม 65% ว่าเป็นเรื่องที่พูดง่ายแต่ทำยาก หรืออาจเป็นไปไม่ได้เลยด้วยซ้ำไป

แต่สำหรับ MenDetails นั้นเรามองว่าโจทย์ดังกล่าวถือเป็น “มาตรวัด” หรือ Benchmark ขั้นแรกสุดสำหรับผู้ที่มีเป้าหมายที่จะมีอิสรภาพทางการเงิน แม้อาจมีคำปรามาสที่บอกว่าเป็นวิธีคิดที่หละหลวมเกินไป แต่เมื่อถึงจุดหนึ่งการมีเงินออมในระดับดังกล่าวย่อมดีกว่าการไม่ทำอะไรเลย

ในอีกทางหนึ่งหากเราคิดว่าการออมเงิน 65% ของรายรับเป็นเรื่องที่เป็นไปไม่ได้ แต่เกณฑ์ดังกล่าวก็ไม่ใช่เกณฑ์ที่ตายตัวแต่อย่างใด ถ้า 65% เราทำไม่ไหวก็ลองปรับลดเป็น 60% หรือ 50% หรือแม้แต่ 20% ตามสูตร 50-30-20 เราก็ยังถือว่าได้ลงมือทำ แม้จะทำให้เป้าหมายมาถึงช้าลง แต่ก็ยังดีกว่าการบอกตัวเองว่าเราทำไม่ได้แล้วก็ไม่ทำมันเสียเลยอยู่ดีนั่นเอง

ดังนั้นเป้าหมายการจัดระเบียบการเงินเช่นนี้ หาใช่เป็นคำตอบสุดท้ายหรือเป้าหมายสูงสุดของชีวิตแต่อย่างใด แต่สิ่งที่เราจะได้รับเมื่อเราลงมือทำจนสำเร็จตามเป้าหมายดังกล่าว นั่นก็คือความสบายใจ ที่เราสามารถพึ่งพาตัวเราเองได้อย่างพอมีพอกินไม่ขัดสน ไม่กลายเป็นภาระที่ต้องคอยพึ่งพาอาศัยผู้อื่นหรือต้องคอยกังวลว่าตัวเองจะมีเงินมาซื้อข้าวกินได้หรือไม่หากไม่มีงานทำ

ไม่ว่าใครจะคิดยังไง แต่ MenDetails เชื่อว่า นั่นแหละคือสัมผัสแรกของอิสรภาพทางการเงินแล้วล่ะครับ