ก่อนหน้านี้ MenDetails เคยเสนอบทความเรื่อง ผลตอบแทน 7% ทบต้นต่อปี ถือเป็น ผลตอบแทนขั้นต่ำ ที่คนที่อยากมีอิสรภาพทางการเงินควรทำให้ได้ แต่เราเองก็รู้ดีว่าตัวเลข 7% ดังกล่าวนั้น ไม่ใช่ตัวเลขประเภทครอบจักรวาลที่เหมาะกับทุกคนบนโลกนี้ นั่นเพราะแต่ละคนอาจมีข้อจำกัดและความต้องการที่แตกต่างกัน ในครั้งนี้ MenDetails จึงอยากนำเสนออีกวิธีหนึ่งที่จะช่วยหา “ผลตอบแทนที่คาดหวัง” ที่ปรับแต่งให้เหมาะสมกับตัวคุณเองได้ เพื่อให้แต่ละคนสามารถตั้งเกณฑ์ได้ว่า เราควรให้เงินออกไปทำงานแล้วได้กำไรสักเท่าไหร่ต่อปีจึงจะสร้างอิสระทางการเงินได้อย่างยั่งยืน

สูตรหา ผลตอบแทนที่คาดหวัง เพื่ออิสระทางการเงินของคุณเอง

อัตราการถอนเงินปีแรกเมื่อไม่ได้ทำงาน % + อัตราเงินเฟ้อปกติ % + อัตราเงินเฟ้อทางไลฟ์สไตล์ % + 1%

อัตราการถอนเงินปีแรกเมื่อไม่ได้ทำงาน

อัตราการถอนเงิน หรือ Withdrawal Rate คือจำนวนเปอร์เซ็นต์ที่เราตั้งใจจะถอนเงินออกมาใช้จ่ายต่อปีเพื่อการดำรงชีวิตในยามที่เราตัดสินใจว่าจะหยุดทำงานหาเงิน ยกตัวอย่างเช่น หากในปีแรกสุดเรามีค่าใช้จ่ายจำเป็นอยู่ที่ราว 50,000 บาทต่อเดือน เทียบเท่ากับ 600,000 บาทต่อปี โดยที่เรามีเงินลงทุนตั้งต้นตอนนี้อยู่ที่ 15 ล้านบาท แปลว่าเรากำลังจะถอนเงินมาใช้จ่ายที่ 4% ของเงินลงทุนนั้น (15 ล้านบาท x 4% = 600,000 บาท)

ตัวเลขนี้เป็นตัวเลขที่สำคัญมากสำหรับสูตรคำนวณ โดยหลักการแล้วยิ่งตัวเลขนี้ยิ่งต่ำเท่าไหร่ ก็ยิ่งปลอดภัยเท่านั้น เพราะหากตัวเลขนี้สูงเกินไป ก็จะมีความเสี่ยงสูงที่จะเกิดเหตุการณ์ “เงินหมดก่อนตาย” แต่ขณะเดียวกันหากตัวเลขนี้ต่ำเกินไป นั่นแปลว่าเราจำเป็นจะต้องเก็บเงินลงทุนตั้งต้นเป็นตัวเลขที่สูงมาก จนอาจแทบเป็นไปไม่ได้เลย MenDetails ขอแนะนำให้คำนวณอยู่บนตัวเลขระหว่าง 2%-5% ถือเป็นตัวเลขที่ยังพอสมเหตุสมผลครับ

อัตราเงินเฟ้อปกติ

เราเชื่อว่าทุกคนคงเคยได้ยินคำว่า “เงินเฟ้อ” กันมาแล้ว ว่าเป็นศัตรูตัวฉกาจที่ทำให้เงินที่เราเก็บมาอย่างยากลำบากนั้น ค่อย ๆ ด้อยค่าลงได้อย่างน่าตกใจ ตัวอย่างที่เราพบเห็นกันบ่อยก็คือ ราคาก๋วยเตี๋ยวขนาดมาตรฐานเมื่อ 20 ปีก่อน มีราคาที่ต่ำกว่าก๋วยเตี๋ยวขนาดเท่ากันในปัจจุบัน ดังนั้นการลงทุนใด ๆ ก็ตาม ควรที่จะเอาชนะ “อัตราเงินเฟ้อปกติ” ให้ได้ ซึ่งตัวเลขนี้มักจะอยู่ที่ประมาณ 2%-3% ต่อปี

อัตราเงินเฟ้อจากไลฟ์สไตล์

อัตราเงินเฟ้อปกติ เป็นอัตราที่จะเกิดขึ้นอย่างอัตโนมัติตามระบบเศรษฐกิจ แต่อัตราเงินเฟ้อจากไลฟ์สไตล์ หรือ “Lifestyle Inflation” ถือเป็นเรื่องเฉพาะของแต่ละบุคคล เป็นการคิดเผื่อว่าเราอาจต้องการจำนวนเงินที่มากขึ้น ตามไลฟ์สไตล์ที่เปลี่ยนไป เช่น อาจจะท่องเที่ยวบ่อยขึ้น หรือใช้เงินไปกับการหาความสุขส่วนตัวมากขึ้นบ้างเมื่อเวลาผ่านไป ใครที่ควบคุมความต้องการอยากได้อยากมีของตัวเองได้ดีก็จะมีตัวเลขอัตราเงินเฟ้อที่ต่ำ ส่วนใครที่อยากจะใช้ชีวิตที่หรูหราขึ้นกว่าที่เป็นอยู่ ก็ต้องเผื่อตัวเลขให้สูงขึ้น แต่ผลที่ตามมาคือโจทย์ที่ยากขึ้นในการหาผลตอบแทนนั่นแหละครับ

+ 1%

1% นี้ไม่มีอะไรมาก มันคืออาณาเขตป้องกัน หรือ “Buffer” ที่ MenDetails กำหนดไว้เพื่อการคำนวณที่ปลอดภัยและมีความอนุรักษ์นิยมมากขึ้น ด้วยเหตุผลสำคัญเพียงข้อเดียวนั่นคือการหลีกเลี่ยงสภาวะ “เงินหมดก่อนตาย” ออกไปให้ห่างไกลที่สุดเท่าที่เราจะสามารถทำได้นั่นแหละครับ

ตัวอย่างการคำนวณ

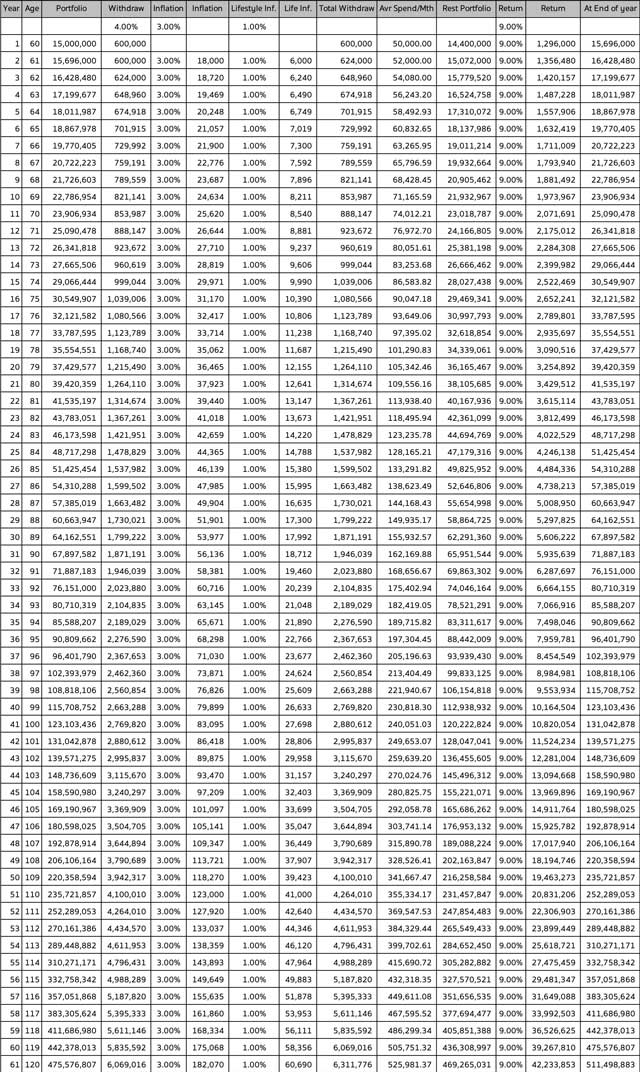

นาย A กำลังจะออกจากงานเมื่ออายุ 60 ปี เขามีรายจ่ายที่ตัวเขาเองจำเป็นต้องใช้จ่ายประมาณ 50,000 บาทต่อเดือน หรือเทียบเท่า 600,000 บาทต่อปี โดยเขามีเงินลงทุนตั้งต้นที่ 15 ล้านบาท ซึ่งนั่นทำให้เขามีอัตราการถอนเงินในปีแรกเมื่อไม่ได้ทำงาน อยู่ที่ 4%

นาย A คาดว่าอัตราเงินเฟ้อปกติ จะอยู่ที่ประมาณ 2% ต่อปีนับจากนี้ แต่เพื่อความปลอดภัยไว้ก่อนเขาจึงคิดเผื่อเป็น 3% ต่อปีไปเลย

นาย A คิดว่าตัวเองเป็นคนที่มีความประหยัดมัธยัสถ์อยู่แล้ว และไม่เชื่อว่าตัวเขาเองจะมี Lifestyle Inflation แต่อย่างใด แต่เพื่อความไม่ประมาท เขาจึงคิดเผื่อไว้ว่าตัวเขาจะมี Lifestyle Inflation เพิ่มขึ้นประมาณ 1% ต่อปีนับจากนี้

และสุดท้าย นาย A บวกตัวเลข Buffer ของ MenDetails อีก 1%

การคำนวณจะกลายเป็น 4%+3%+1%+1% เท่ากับ 9% ซึ่งเป็นตัวเลขผลตอบแทนโดยเฉลี่ยต่อปีที่นาย A ควรบริหารจัดการให้เงิน 15 ล้านบาทของตัวเองหามาให้ได้ เพื่อความมั่นใจสูงสุดว่าเงินก้อนนี้จะไม่หมดลงก่อนที่เขาจะตาย แม้จะถอนมาใช้จ่ายทุกปีตามมาตรฐานการครองชีพของตัวนาย A เอง

ปัญหาของสูตรคำนวณข้างต้น

จากการลองทดสอบสมมติฐานของ MenDetails ในหลายกรณี เราพบว่าสูตรดังกล่าวใช้ได้ผลดีอย่างยิ่งบนโจทย์ตุ๊กตา อย่างไรก็ดียังมีข้อจำกัดบางประการ เช่น สูตรนี้จะไม่ได้ผลเมื่อมีการให้ค่าตัวเลขบางอย่างสูงเกินจริง เช่น ตั้งเป้าหมายว่าจะถอนเงินในปีแรกที่ 10% หรือตั้งอัตราเงินเฟ้อทางไลฟ์สไตล์สูงถึง 10% ต่อปี ในกรณีดังกล่าวต่อให้เราเก่งกาจจนสามารถสร้างผลตอบแทนได้ 24% ทบต้นต่อปีอย่างต่อเนื่องในระยะยาว (ซึ่งยากมาก) เงินก้อนของเราก็ยังมีโอกาสหมดลงในระยะเวลาที่รวดเร็ว ดังนั้นเราควรให้ค่าตัวเลขแต่ละส่วนอย่างระมัดระวัง และอ้างอิงจากความเป็นจริงเป็นหลักจะดีกว่า

ประโยชน์สำคัญของสูตรดังกล่าวคือการให้ผลลัพธ์ที่ “เฉพาะเจาะจง” สำหรับมาตรฐานการครองชีพของแต่ละคน แม้ MenDetails ยังคงยืนยันว่า ตัวเลขผลตอบแทน 7% ทบต้นต่อปี คือตัวเลขผลตอบแทนที่เราเชื่อว่า “เพียงพอ” ในการหล่อเลี้ยงอิสรภาพทางการเงินของเรา และทำให้เงินลงทุนตั้งต้นของเราไม่หมดลงง่าย ๆ แถมยังคงอยู่ต่อไปเรื่อย ๆ ไม่มีสิ้นสุด แต่เราเชื่อว่าไลฟ์สไตล์และความต้องการของแต่ละคนย่อมมีไม่เหมือนกัน หากเราเก็บเงินเก่ง และเป็นคนประหยัดมัธยัสถ์ มีวิถีชีวิตเรียบง่าย โจทย์ของเราก็จะง่าย แต่ถ้าเราอยากใช้ชีวิตที่หรูหราฟู่ฟ่ามากขึ้น โจทย์ของเราก็จะยิ่งยากขึ้นเป็นลำดับ

โจทย์ของคุณจะยากง่ายเพียงใด ลองเอาสูตรของเราไปคำนวณให้เหมาะกับตัวคุณเองได้เลยนะครับ